À première vue, le terme « négatif » peut faire peur. Pourtant, en analyse financière, un besoin en fonds de roulement (BFR) inférieur à zéro est souvent considéré comme une situation idéale.

Mais attention, un BFR excessivement négatif comporte aussi des risques qu’il faut savoir identifier. Que vous soyez artisan, commerçant ou chef d’entreprise dans les services, comprendre la différence entre un BFR positif et un BFR négatif est essentiel pour piloter sereinement votre trésorerie.

Dans cet article, nous allons décrypter ensemble la signification du BFR négatif, ses avantages, ses inconvénients, et comment agir pour l’optimiser. Des tableaux explicatifs et des exemples concrets vous aideront à y voir plus clair.

Qu’est-ce que le besoin en fonds de roulement (BFR) ?

Avant de parler de BFR négatif, rappelons les bases. Le besoin en fonds de roulement correspond au décalage de trésorerie entre les dépenses (achats, salaires, charges) et les recettes (encaissements clients) de l’entreprise.

Concrètement, une entreprise doit souvent payer ses fournisseurs et constituer des stocks avant d’être payée par ses clients. Ce décalage crée un besoin de financement : c’est le BFR.

La formule de calcul du BFR

Le BFR se calcule à partir du bilan comptable (ou de façon prévisionnelle) :

BFR = Stocks moyens + Créances clients – Dettes fournisseurs

| Composante | Impact sur le BFR |

| Stocks | Plus les stocks sont importants et longs à écouler, plus le BFR augmente. |

| Créances clients | Plus les clients mettent du temps à payer, plus le BFR augmente. |

| Dettes fournisseurs | Plus l’entreprise met du temps à payer ses fournisseurs, plus le BFR diminue. |

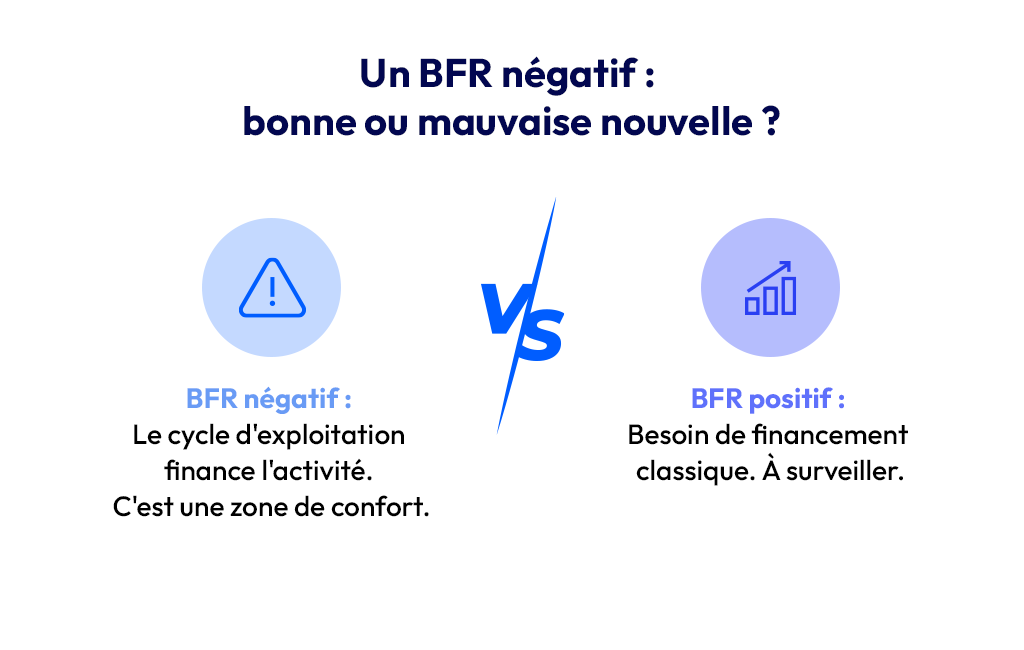

BFR positif ou négatif : le grand comparatif

Le résultat du calcul peut être positif ou négatif. L’interprétation est radicalement différente.

| Situation | Signification | Interprétation |

| BFR positif | L’entreprise doit financer un décalage : elle paie avant d’être payée. | Situation courante, mais qui nécessite un financement (trésorerie, découvert, emprunt). |

| BFR négatif | L’entreprise dispose d’une ressource : elle est payée avant de payer. | Situation idéale, car le cycle d’exploitation génère lui-même de la trésorerie. |

Exemple chiffré d’un BFR négatif

Prenons l’exemple d’un petit commerce de proximité :

- Stocks : 300 €

- Créances clients : 50 € (peu de crédit client)

- Dettes fournisseurs : 400 € (délais de paiement obtenus)

Calcul : BFR = 300 + 50 – 400 = -130 €

Le BFR est négatif. Cela signifie que l’entreprise dispose en permanence de 130 € de trésorerie disponible grâce à son cycle d’exploitation.

BFR négatif : pourquoi c’est (souvent) une excellente nouvelle

Un BFR négatif présente des avantages considérables pour le pilotage financier.

- Autofinancement du cycle d’exploitation

L’entreprise n’a pas besoin de recourir à un financement externe (découvert, emprunt) pour ses opérations courantes. Elle est financièrement autonome.

- Capacité à dégager de la trésorerie

Le cycle d’exploitation génère un excédent de liquidités. Cette ressource peut être utilisée pour :

- Investir (achat de matériel, travaux)

- Placer des excédents

- Financer la croissance sans s’endetter

- Une situation fréquente dans certains secteurs

Certains modèles économiques sont structurellement en BFR négatif :

| Secteur | Explication |

| Grande distribution | Clients paient au comptant, fournisseurs sont payés à 60 ou 90 jours. |

| Restauration | Paiement immédiat, stocks limités et rotation rapide. |

| Agences de voyages | Clients paient plusieurs mois avant le départ, prestataires sont réglés après le voyage. |

| E-commerce | Encaissement rapide par carte, délais fournisseurs négociés. |

Les risques d’un BFR « trop » négatif

Attention, un BFR excessivement négatif n’est pas sans danger. Une situation trop déséquilibrée peut cacher des fragilités.

- Dépendance dangereuse aux fournisseurs

Si le BFR négatif est obtenu en payant les fournisseurs très tard, ceux-ci peuvent réagir :

- Exiger des paiements comptants

- Suspendre les livraisons

- Détériorer la relation commerciale

- Risque de réputation

Des retards de paiement systématiques peuvent ternir l’image de l’entreprise auprès de ses partenaires.

- Perte d’opportunités de croissance

Si toute la trésorerie est « optimisée » à l’extrême, l’entreprise peut manquer de marges de manœuvre pour saisir des opportunés (achats en gros, lancement de produit).

- Vulnérabilité en cas de choc économique

Un BFR très négatif repose sur un équilibre fragile. Un ralentissement brutal des ventes ou un fournisseur qui exige un paiement rapide peut mettre l’entreprise en difficulté.

Comment interpréter son BFR ? Le tableau de lecture

| Situation | Ce que ça signifie | Action recommandée |

| BFR négatif modéré | Le cycle d’exploitation finance l’activité. C’est une zone de confort. | Maintenir l’équilibre, surveiller les délais fournisseurs. |

| BFR très négatif | L’entreprise vit aux dépens de ses fournisseurs. Risque de tension. | Renégocier certains délais à la baisse pour sécuriser les relations. |

| BFR positif modéré | Besoin de financement classique. À surveiller. | Optimiser les stocks et les délais clients. |

| BFR positif élevé | L’entreprise est structurellement sous-capitalisée. Risque de cessation de paiement. | Rechercher un financement adapté et agir sur les leviers d’optimisation. |

Comment optimiser son BFR (pour tendre vers le négatif) ?

Que vous ayez un BFR positif ou négatif, des leviers existent pour améliorer votre situation.

Agir sur les créances clients (DSO)

- Réduire les délais de paiement accordés

- Mettre en place des relances efficaces

- Proposer des escomptes pour paiement anticipé

- Demander des acomptes à la commande

Agir sur les stocks (DIO)

- Optimiser la gestion des approvisionnements

- Mettre en place du « juste-à-temps »

- Éliminer les stocks dormants

- Améliorer la prévision des ventes

Agir sur les dettes fournisseurs (DPO)

- Négocier des délais de paiement plus longs

- Centraliser les achats pour gagner en poids de négociation

- Diversifier ses sources d’approvisionnement

Les indicateurs complémentaires à surveiller

Pour piloter finement votre BFR, trois ratios sont essentiels :

| Indicateur | Nom | Ce qu’il mesure |

| DSO | Days Sales Outstanding | Délai moyen de paiement des clients |

| DIO | Days Inventory Outstanding | Durée moyenne de stockage |

| DPO | Days Payable Outstanding | Délai moyen de paiement des fournisseurs |

Le Cash Conversion Cycle (CCC) combine ces trois indicateurs :

CCC = DIO + DSO – DPO

Plus le CCC est court (voire négatif), plus l’entreprise est performante pour transformer ses investissements en trésorerie.

BFR négatif, un atout à maîtriser

Un BFR négatif est généralement un signe de bonne santé financière. Il signifie que votre entreprise est suffisamment bien organisée pour que ses clients financent son activité.

Mais attention à ne pas tomber dans l’excès : un BFR trop négatif peut fragiliser les relations avec les fournisseurs et exposer l’entreprise à des risques en cas de retournement économique.

L’objectif n’est pas d’avoir le BFR le plus négatif possible, mais d’avoir un BFR équilibré et adapté à votre modèle économique, qui vous permette à la fois de sécuriser vos relations commerciales et de dégager des marges de manœuvre pour investir.

Votre action immédiate : calculez votre BFR actuel, identifiez votre position dans le tableau d’interprétation, et actionnez les leviers qui correspondent à votre situation.

FAQ – Questions rapides sur le BFR négatif

Q : Un BFR négatif est-il toujours bon ?

R : Dans la plupart des cas, oui, car il signifie que l’entreprise n’a pas besoin de financement pour son exploitation. Mais un BFR trop négatif peut cacher une dépendance excessive aux fournisseurs.

Q : Quels secteurs ont naturellement un BFR négatif ?

R : La grande distribution, la restauration, les agences de voyages, et certains e-commerçants.

Q : Comment financer un BFR positif ?

R : Plusieurs solutions existent : compte courant d’associé, découvert bancaire, crédit de campagne, affacturage, cession Dailly, ou private equity.

Q : Quelle est la différence entre BFR et trésorerie ?

R : Le BFR mesure le besoin lié au cycle d’exploitation. La trésorerie est le solde réel en banque. La relation est : Trésorerie = Fonds de roulement – BFR.